ふるさと納税は、上限までなら年間の自己負担は2千円のみです。

ふるさと納税が初めての人や、ふるさと納税をやっているけど、いくらが自分の

寄付上限かわからない人も多いのではないでしょうか。

給与所得者であれば、前年の源泉徴収票と住民税の通知書で、前年の上限額を計算すること

が出来ます。

今年の分は、今年の12月のお給料が支給される頃にならなければ計算が出来ないので、

ひとまず前年の上限を計算してみるのが良いと思います。

私は2年前からふるさと納税をしています。

毎年自分の寄付上限を計算し、上限ギリギリまで寄付しています。

自己負担2千円で寄付ができ、様々な地域から特産品が貰えるので、ふるさと納税をするなら

上限いっぱいまで寄付するのがお得ですよ。

ふるさと納税の上限額の計算のしかた

ふるさと納税の寄付金控除には、ふるさと納税のみに適用される「特例控除額」という控除があります。

特例控除額の計算式は、(寄附金-2千円)×(90%-(所得税率))です。

そして、特例控除額の上限は、個人住民税所得割額の2割です。

つまり、

(寄附金-2千円)×(90%-(所得税率))=個人住民税所得割額の2割

になるようにすれば、自己負担が2千円で済みます。

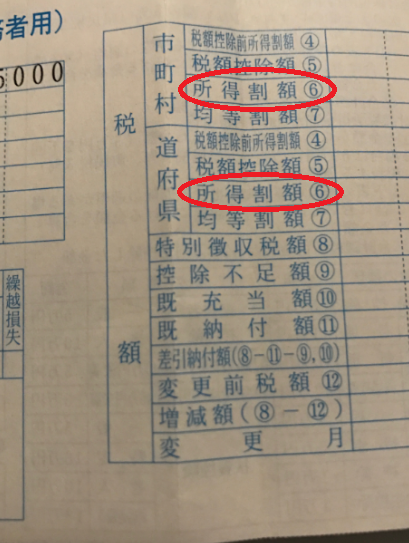

では、試しに去年の住民税の通知書を使って、去年の上限の計算をしてみましょう。

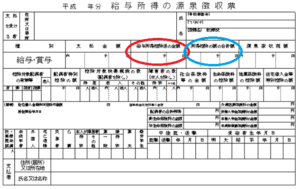

まずは、住民税の通知書の所得割額の金額を確認します。

市町村と道府県の所得割額を足します。

市町村と道府県の所得割額を足した額が、例えば10万円だったとします。

個人住民税所得割額の2割が特例控除額の上限なので、

100,000×20%=20,000

2万円が、特例控除額の限度だということになります。

あとは、この2万円をあなたの特例控除額の率で割って、2千円を足せば上限がでます。

次に、あなたの特例控除額の率を計算してみましょう。

特例控除額の率は、「90%-(所得税率)」です。

所得税率を調べるには、まずは自分の課税所得を確認します。

源泉徴収票の「給与所得控除後の金額」から「所得控除の額の合計額」を差し引いた

ものが、あなたの課税所得になります。

この課税所得を、国税庁のサイトに載っている、「所得税率」の表に当てはめ、

所得税率を確認します。

例えば、課税所得が195万円以下の所得税率は5%です。

ただし、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、

東日本大震災からの復興のための施策を実施する為の、「復興特別所得税」が併せて徴収

されますので、2.1%を上乗せします。

5×102.1%=5.105% が所得税率になります。

これを先程の計算式に当てはめて、特例控除額の率を出しましょう。

90%-5.105%=84.895%

つまり、所得税率が5%の人の特例控除額の率は、84.895%です。

次に、先程の所得割額の2割の金額が2万円だったので、特例控除額の率で割ります。

20,000÷84.895%=23,558

ここに2千円を足します。

23,558+2,000=25,558

25,558円が、ふるさと納税が自己負担2千円までで出来る上限

ということになります。

ちなみに、これは去年の住民税の通知書で計算しているので、去年の上限額になります。

去年とあまりお給料が変わらなければ、この金額を参考にして寄付できますね。

金額が大きく変わるということであれば、今年の12月のお給料が確定したところで集計し、

課税所得や住民税の所得割額を計算するところから始めると、正確な数字が出ます。

ふるさと納税をしたら、申告を忘れずに

ふるさと納税をしたら、ワンストップ特例制度か確定申告で、忘れずに申告をしましょう。申告をしなければ、税金の控除は受けられません。

ちなみに、ワンストップ特例制度と確定申告では、税金の戻り方が違います。

先程の例で25,000円寄付すると、23,000円が税金控除されます。

この内訳は、

確定申告した場合には、

23,000円×5.105%=1,174

1,174円が所得税の還付として、確定申告で自分が指定した銀行口座に入金されます。

残りの21,826円は、翌年の住民税から減額されます。

ワンストップ特例制度を使った場合は、

23,000円全てが住民税から減額されますよ。

どちらでも良いので、ふるさと納税が完了したら、ワンストップ特例制度か確定申告を

忘れないようにしましょう。