家計簿のつけ方には、

・手書き

・エクセル

・スマホアプリ

等、たくさんの方法があります。

自分に合う方法でつけるのが一番ですが、今まで家計簿をつけたことがなく、初めての場合は何から手をつけて良いのかわからないですよね。

私も色々な方法を試してみましたがその経験から、初心者でも簡単に家計簿をつけられる方法&家計管理方法を考えてみました。いろいろなやり方はありますが、私の例です。家計簿をつけるだけではなく、家計管理も一緒にします。

目次

家計簿をつける前に予算決めから

そもそも家計簿をつけたいと思う人は、家計を改善したいと思っている人が多いと思います。

家計簿は結果を付けるだけなので、まず、初めて家計簿を付ける前に、今月使ってもいい予算を決めるところから始めます。

使っても良い予算は、収入から貯金と固定費を引いたものです。

前もって固定費と貯金額を決めてから、予算内でやりくりします。

最初に貯金額を決める

まず最初に、貯金したい額を決めます。

例えば、

子供のために毎月1万円貯金したい⇒月10,000円

5年後に200万円の車を購入したい⇒月34,000円

用途を決めない貯金を1万円しておきたい⇒月10,000円

目標貯蓄額 合計54,000円

5年後に200万円の車を購入したい⇒月34,000円

用途を決めない貯金を1万円しておきたい⇒月10,000円

目標貯蓄額 合計54,000円

というふうに、それぞれの目標貯蓄額を決めます。

通帳の用意をして、固定費は引落しに設定する

次に、通帳を2冊用意します。1.給与の入金・固定費の引落し(家賃、水道光熱費等)用の1冊

2.貯金用に1冊

の2冊です。

水道光熱費などの固定費の支払いは、1冊目の給与が入金する口座から、口座振替もしくはクレジットカードで引落しされるように設定しておきます。

(カード払い可能なものは、カード払いの方が固定費の支払いがまとまって管理しやすいです)

ここまでが事前準備です。

給与が入金されたらすること

給与が入金したら、ATMに行くのは一回だけです。

一回で生活費を全て引き落とします。

貯金用の通帳にお金を移す

給与が入金したら、まずは最初に決めた目標の貯金額54,000円を引出し、

2冊目の貯金用の通帳に移しておきます。

先取り貯金です。

生活費を全て現金で引き出す

次に、通帳から引き落とされる固定費以外のお金を全て引きだします。

カード明細等で固定費の合計金額は事前に確認しておきます。

例えば、お給料が毎日20日払いであれば、

その月の21日~翌月20日に引落しになる固定費の分のお金はそのまま通帳に残しておき、それ以外のお金は全て生活費として引き出します。

例(固定費)

家賃(口座引落し) 80,000円

保険(クレジットカード) 15,000円

水道光熱費(クレジットカード) 15,000円

通信費(クレジットカード) 15,000円

電車代(クレジットカード) 5,000円(車の場合はガソリン代)

固定費合計 130,000円

保険(クレジットカード) 15,000円

水道光熱費(クレジットカード) 15,000円

通信費(クレジットカード) 15,000円

電車代(クレジットカード) 5,000円(車の場合はガソリン代)

固定費合計 130,000円

この場合、13万円は通帳から引落しになるので口座にお金を残しておきます。

最後に残りのお金を全て現金で引き出します。

例えばお給料が30万円の場合、

貯金 54,000円

固定費 130,000円

合計 184,000円

固定費 130,000円

合計 184,000円

300,000円から184,000円を引いた116,000円を生活費として全て引き出します。

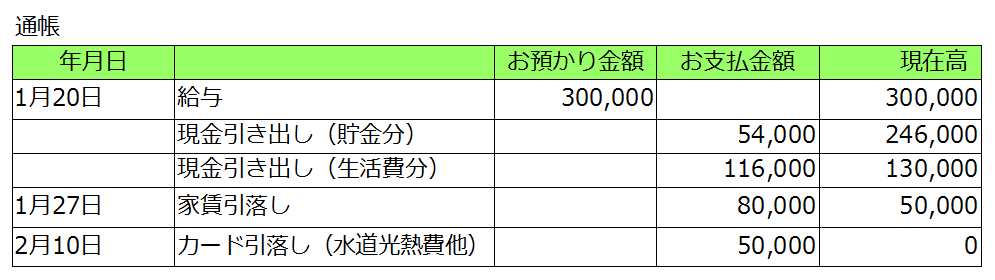

通帳の動きはこのようになります。

ATMに月に1度だけ行き、そこで貯金通帳にお金を移す分と、残りの生活費を引き出します。

1ヵ月に使える生活費の予算は116,000円と決まっているので、何度もATMに行って少しずつお金を引き出しても、結果は同じなので時間とATM手数料が無駄になります。

2冊目の貯金用の通帳には一切手を付けないように生活をし、116,000円で生活します。

引き出したお金で足りるように使う

引き出した116,000円で1カ月間、この予算の範囲内で生活するようにします。

そのため最初のうちはクレジットカード等は使わず、全て現金でやりくりするのがわかりやすいです。

ただし、一度に全ての生活費をお財布に入れてしまうとわかりずらいです。

そのため、

1日分や1週間分などに分けてお財布に移した方が分かりやすいと思います。

自分の管理しやすい日数分に予算をわけ、封筒からお財布に現金をうつします。

家計簿はレシートを貼り付けて集計する

私は、家計簿の集計はレシートを紙にはりつけて集計するのがわかりやすいと思います。

お金は既に予算決めしたものしか引き出していないので、お財布の中身が残っている限りは黒字の家計簿です。

足りなくなれば赤字です。

お財布にお金が残っていれば確実に黒字の家計簿なので、家計簿の集計は時間のある時や月に一度まとめてでも大丈夫です。

具体的な方法は以下の通りです。

買い物をしたらすること

お店で買い物をしたら、

・食費

・日用品

・その他(雑費)

の費目ごとにレシートを分けておきます。

レシートを貰えないお店や無くした場合は、メモ用紙に日付とお店の名前、内容、金額を書いて他のレシートと一緒にとっておきます。

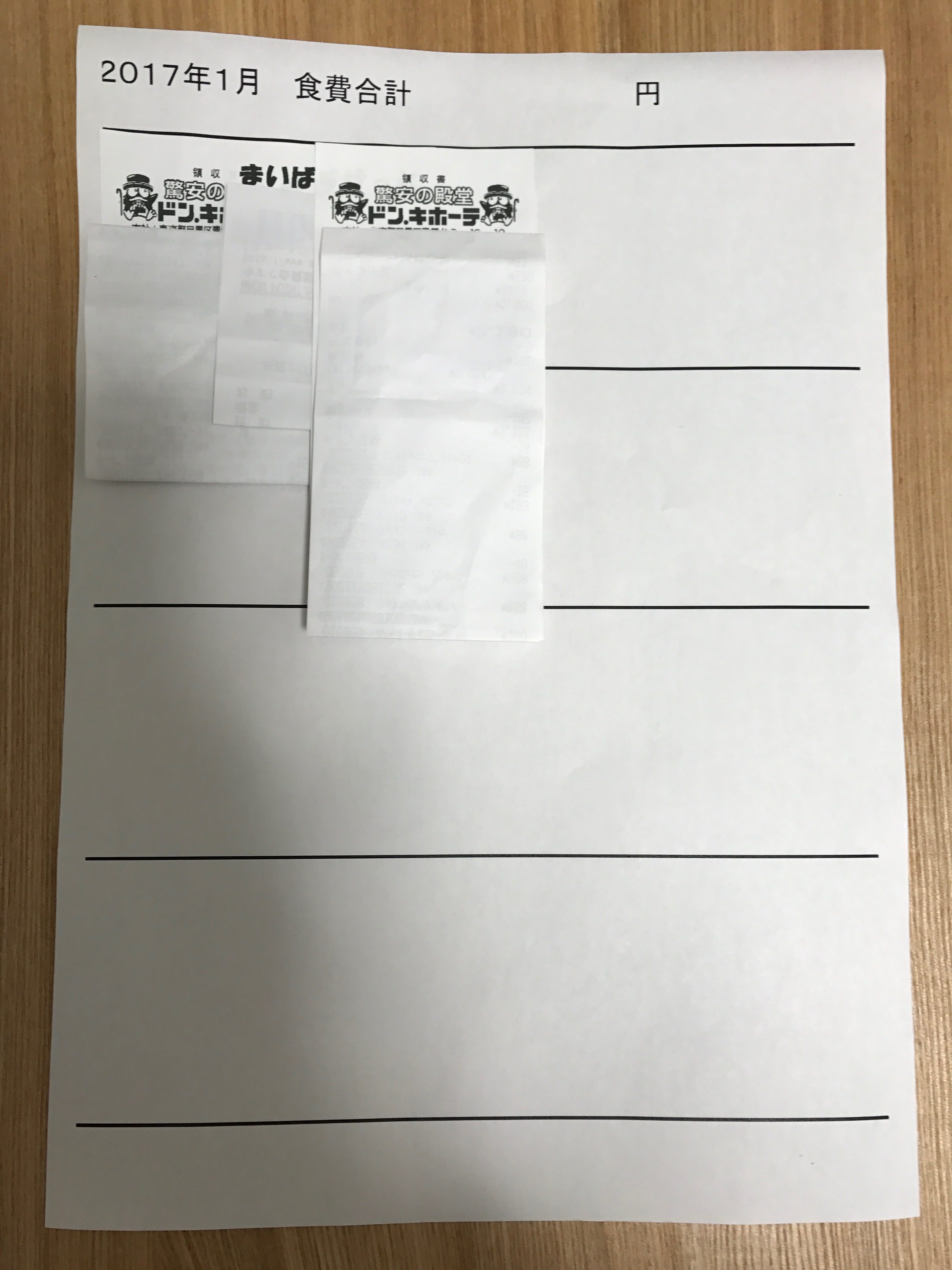

レシートを紙に貼り付ける

時間のある時に用紙に項目ごと(食費、日用品、雑費)に用紙を分けてレシートを貼り付けておきます。

例えば、食費は食費でこのような感じに1枚の用紙にレシートを貼ります。↓

これはノートでも、チラシの裏でもなんでもいいです。

これを、食費・日用品・雑費の3枚用意して、項目ごとにレシートを貼り付けます。

写真はレシートを詰めて貼ってありますが、週に1回しか食費の買い物に出かけない場合などは、レシートの枚数は減るのでもっとゆとりをもって貼り付けた方が見やすいと思います。

私は紙に横線を引いて、4行分レシートの頭を合わせて貼り付けると見やすいのでそうしています。

費目については、初めて家計簿をつける場合は、上記の3つで良いと思います。

毎月やっていくうちに、もう少し細かく分けた方が良いと感じたら、費目を増やし、レシートを張る用紙も1枚増やします。

例えば交際費が毎月出てくる場合や、医療費の1年間の合計を知りたい場合などは、雑費に含めずに費目を増やします。

1カ月が終わったらすること

1カ月が終わったらまず、家計用のお財布の残りの金額を数えます。

お財布の中身が2万円だった場合、最初にお財布に入れた金額が116,000円なので、

116,000-20,000円で、96,000円を使った事がわかります。

今月の支出は96,000円だという事ですね。

レシートの貼り付けに漏れがなければ貼り付けたレシートの合計も96,000円になるはずです。

レシートを集計して支出の内訳を計算

次に、その使った96,000円の内訳を計算します。

先ほどの項目ごとにレシートを貼り付けた用紙の上の部分に、レシートを全て合計した金額を記入していきます。

記入が終わったら、別の用紙やノートに集計結果を記入します。

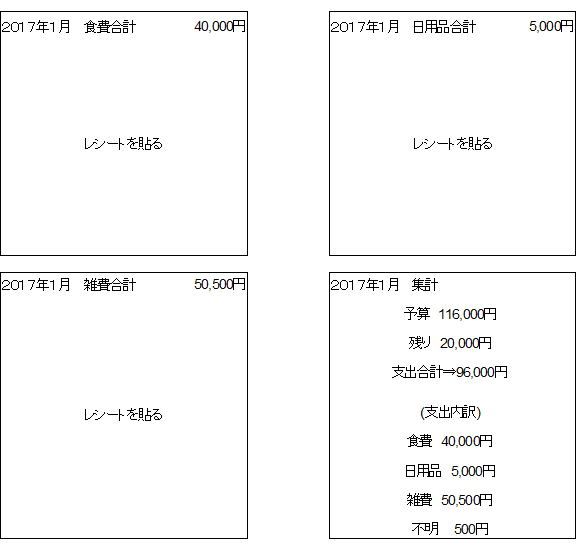

(例)

予算 116,000円

お財布の残り 20,000円

支出合計⇒96,000円

(支出内訳)

食費 40,000円

日用品 5,000円

雑費 50,500円

不明 500円

支出合計⇒96,000円

予算 116,000円

お財布の残り 20,000円

支出合計⇒96,000円

(支出内訳)

食費 40,000円

日用品 5,000円

雑費 50,500円

不明 500円

支出合計⇒96,000円

お財布の残高から出した支出合計と、レシートを足した項目ごとの支出合計はピッタリ合うはずです。

もし合わない場合は、レシートもメモも忘れてしまった支払いがあるということです。

しかし、お財布にお金が残っていないので使ったことは確かなので、(不明)等と書いておきます。

大きな金額でなければ気にしなくて良いと思います。

これで、1カ月分の家計簿の完成です。

4枚の用紙をまとめてファイルしたり、ノートで管理してもいいと思います。

固定費は通帳やカード明細で見ることができますが、固定費も入れた支出合計を毎月確認したければ、4枚目の用紙の空いているところに固定費も項目ごとに書いておくとわかりやすいです。

この家計簿のメリット

レシートを貼り付けて集計すると、この1枚で費目の合計と、買ったものの内訳もレシートで確認できます。

一般的な手書きの家計簿は、

・〇月〇日 イオン 1000円

・〇月〇日 西友 1000円

とお店ごとに書いたりするのが一般的です。

でもこれだと、何を買ったかわからないので、最終的に見直すときに

細かい見直ししかできません。

レシートで内訳をわかるようにしておくと、

「お菓子類を結構買ってるな」

とか

「牛乳はこっちのスーパーよりもこっちの方が安い」

とか色々と見直すことができます。

家計簿の見直し方としては、例えば食費の金額が多いと感じた場合は、食費の項目の用紙に貼ってあるレシートの中身を見て、無駄な買い物はなかったかなど検討します。

どんなに頑張っても生活費が足りなくなる場合、

・下げられる固定費はないか(家賃や携帯、保険等)

・収入を上げる方法がないか(転職、共働き、副業等)

・貯金の額を減らす(目標の200万円の車を100万円の中古車に変える等)

・収入を上げる方法がないか(転職、共働き、副業等)

・貯金の額を減らす(目標の200万円の車を100万円の中古車に変える等)

を考えます。

まとめ

家計簿の集計方法は色々あると思いますが、私はレシートを貼り付ける方法が買ったものを後から見返せるのでわかりやすいと思います。

それから、家計管理方法としては、まず最初に貯金額を決めて、固定費を除いて残りのお金の範囲内で生活をするのが大事です。

この家計管理方法なら、

・貯金ができる(給与が入ったら最初に貯金する)

・生活費の予算が明確(お財布の中のお金が予算の全てだからわかりやすい)

・費目ごとの集計ができる(項目ごとのレシート貼り付けで集計が簡単)

・費目合計の中身が見れる(貼り付けたレシートの中身を見るだけ)

・生活費の予算が明確(お財布の中のお金が予算の全てだからわかりやすい)

・費目ごとの集計ができる(項目ごとのレシート貼り付けで集計が簡単)

・費目合計の中身が見れる(貼り付けたレシートの中身を見るだけ)

と全て把握することができます。

旦那さんに家計状況を共有するにも分かりやすいと思います。

目標の貯金を達成するためには、生活費を下げる為の工夫や、転職を考えたりと夫婦二人で協力しないとうまくいきません。

最初の貯金の額を決める時も、夫婦2人で決めるのが良いと思います。

なんだかわからないけどお金が足りないから節約して、と言われるよりも、

これとこれを買うための貯金をいくらしたい、

そのためにはこの金額で生活しよう、

とお金を貯める目的を明確にして、その後定期的に家計簿を見返して夫婦で家計状況を共有すれば、2人で家計を見直せるので夫婦どちらの不満も出にくいと思います。